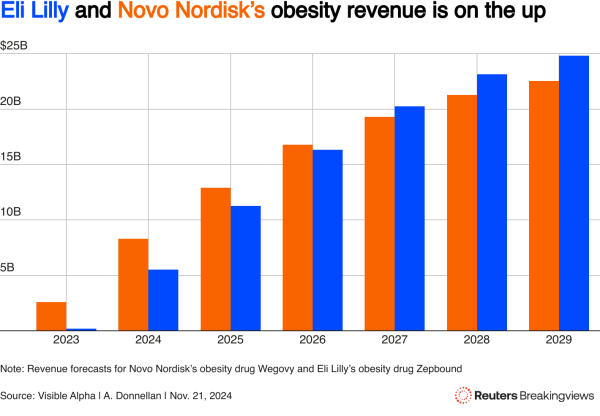

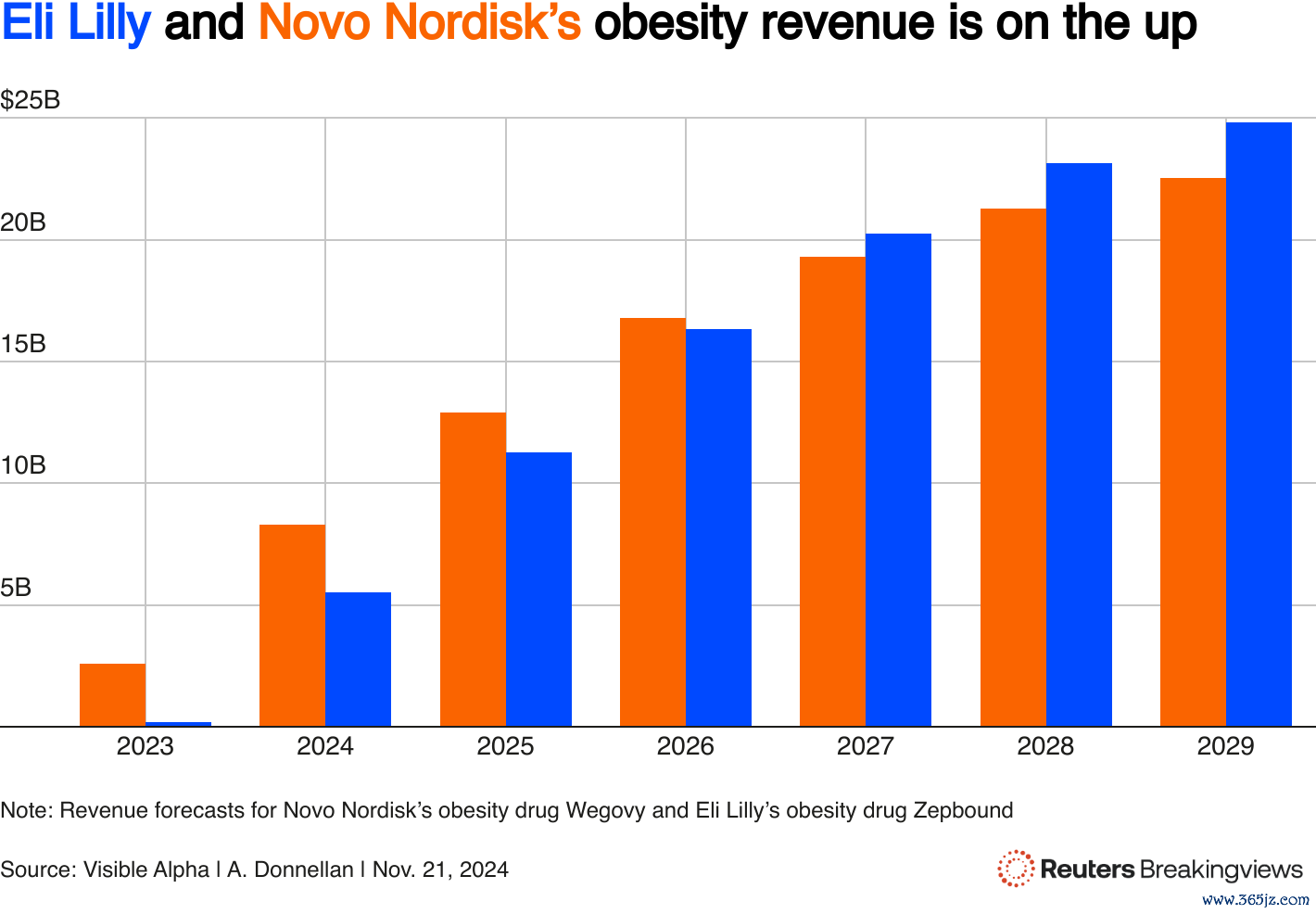

诺和诺德(NVO.US)、礼来(LLY.US)这两家在减肥药领域获取开阔告捷的制药巨头可能将在2025年掀翻一轮大范畴的并购怒潮。凭据LSEG的数据,由于减肥药的开阔告捷,这两家制药巨头到2028年的现款储备将达到800亿好意思元傍边。而对这两家公司来说,挑战将是若何让这笔钱阐扬作用,同期幸免支付过高的用度。 诺和诺德与礼来现在在减肥药领域险些莫得竞争敌手。这两家制药巨头似乎有望保合手快速增长。LSEG的量度表示,将来五年,诺和诺德的营收年均增速将为16%,而礼来的这一增速将为20%。 不断加

诺和诺德(NVO.US)、礼来(LLY.US)这两家在减肥药领域获取开阔告捷的制药巨头可能将在2025年掀翻一轮大范畴的并购怒潮。凭据LSEG的数据,由于减肥药的开阔告捷,这两家制药巨头到2028年的现款储备将达到800亿好意思元傍边。而对这两家公司来说,挑战将是若何让这笔钱阐扬作用,同期幸免支付过高的用度。

诺和诺德与礼来现在在减肥药领域险些莫得竞争敌手。这两家制药巨头似乎有望保合手快速增长。LSEG的量度表示,将来五年,诺和诺德的营收年均增速将为16%,而礼来的这一增速将为20%。

不断加多的现款流将给这两家制药巨头带来开阔的往复压力。他们还需要新家具,以叮咛减肥药家具销售下滑时导致的资金短少——诺和诺德对Ozempic关节因素的好意思国专利将于2031年到期,而包括瑞士制药巨头罗氏和英国制药商阿斯利康(AZN.US)在内的好多公司皆准备在减肥药市集分得一杯羹。

这些压力反应在股价上。2024年头,诺和诺德与礼来的预期市盈率永别为33倍和52倍。到11月底,这两家公司的预期市盈率永别降至26倍和32倍。

礼来在往复方面还是走到了前边。本年7月,该公司斥资32亿好意思元收购了有益调理炎症性肠病的生物本领公司Morphic。这应该会给诺和诺德带来压力,迫使其加大投资力度,尤其是接头到该公司的大部分收入来自糖尿病和痴肥症调理药物,而这两个领域皆存在竞争风险。

诺和诺德的一种遴选是通过购买有远景的新药来补充以致取代GLP-1家具,从而在减肥药市集上加倍下注。其中一个倡导可能是Zealand Pharma,该公司正在配置一种很有远景的减肥药,其反作用似乎比Ozempic或Wegovy要少。

诺和诺德的另一个遴选是积极拓展其中枢业务,即推广痴肥症和糖尿病调理药物之外的业务。理念念情况下,该公司会但愿有一个快速增长的行业,既能提振销售、又不会稀释增长,比如自己免疫性疾病。潜在倡导之一是比利时上市公司Argenx(ARGX.US)。

不外,即使是在老成的减肥药领域加倍下注也意味着冒险。罗氏即是一个例子。该公司在2023年12月斥资30亿好意思元收购了好意思国私营临床阶段生物本领公司Carmot Therapeutics,并示意该公司不错很快推出出七种新的减肥药。然则,临床检会的数据表示,一种更有但愿的药物会产生恶心和吐逆等反作用,这可能会使它不如现存家具那么有招引力。此外,干涉新领域可能会很不菲。举例,在11月底时,Argenx的估值是诺和诺德预期市盈率的两倍多。

诺和诺德与礼来皆处于不异的逆境,这一事实带来了新的风险——这两家制药巨头可能会发现,在职何并购情况下,它们皆可能互相竞购,从而加多了赢家出价过高的可能性。但至少,肃肃并购活动的银行不太可能“挨饿”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郭明煜 体育游戏app平台

官方网站

关注我们

联系地址